sexta-feira, 22 de dezembro de 2017

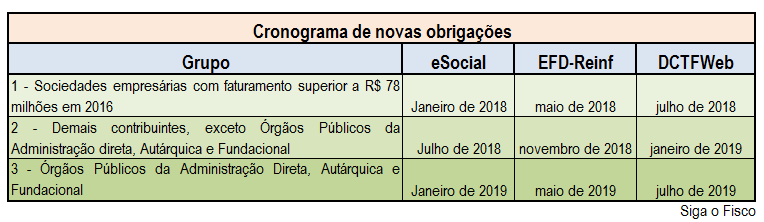

Cronograma de início de entrega da EFD-Reinf, eSocial e DCTFWeb

O que é a EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A EFD-Reinf junto ao eSocial, após o início de sua obrigatoriedade, abre espaço para substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também obrigações acessórias instituídas por outros órgãos de governo como a RAIS e o CAGED.

Esta escrituração está modularizada por eventos de informações, contemplando a possibilidade de múltiplas transmissões em períodos distintos, de acordo com a obrigatoriedade legal.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

– aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

– às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

– aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

– à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

– às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

– às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

DCTFWeb

A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB.

quinta-feira, 14 de dezembro de 2017

Câmara aprova novas regras de parcelamento de dívidas de micro e pequenas empresas

Luis Macedo/Câmara dos Deputados

Deputados aprovaram parcelamento de débitos com o regime especial de tributação vencidos até a competência de novembro de 2017

O Plenário da Câmara dos Deputados aprovou nesta quarta-feira, por 332 votos a 1, o Projeto de Lei Complementar (PLP) 171/15, do deputado Geraldo Resende (PSDB-MS), que estabelece novas regras de parcelamento de dívidas das micro e pequenas empresas perante o Simples Nacional (Supersimples). A matéria será enviada ao Senado.

Aprovado na forma do substitutivo do deputado Otavio Leite (PSDB-RJ), o texto garante o parcelamento de débitos com o regime especial de tributação vencidos até a competência de novembro de 2017, aplicando-se inclusive para aqueles parcelados inicialmente pela Lei Complementar 123/06 e pela Lei Complementar 155/16, que reformulou regras do regime e permitiu parcelamento em 120 meses.

Por meio do Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte (Pert-SN), as empresas devedoras terão de pagar 5% do valor da dívida consolidada, sem reduções, em até cinco parcelas mensais e sucessivas.

O restante poderá ser parcelado com descontos de 100% dos encargos legais e honorários advocatícios da seguinte forma:

- integralmente, com redução de 90% dos juros de mora e de 70% das multas;

- parcelado em 145 meses, com redução de 80% dos juros de mora e de 50% das multas; ou

- parcelado em 175 meses, com redução de 50% dos juros de mora e de 25% das multas.

O valor mínimo das prestações será de R$ 300,00, exceto para os microempreendedores individuais (MEI), cujo valor será estipulado pelo Conselho Gestor do Simples Nacional (CGSN).

Correção

Os interessados poderão aderir ao parcelamento em até 90 dias após a data de publicação da futura lei complementar. O pedido implicará a desistência de parcelamento anterior.

As prestações mensais serão acrescidas da taxa Selic e de 1% relativo ao mês de pagamento.

Quanto ao impacto orçamentário e financeiro, o projeto prevê que caberá ao Poder Executivo estimar o montante da renúncia fiscal e incluí-lo na lei orçamentária do próximo ano.

Alcance da medida

Relator do projeto, o deputado Otavio Leite afirmou que o texto vai permitir que cerca de 600 mil empresas inadimplentes permaneçam no Simples Nacional. Ele disse que é justo estender às micro e pequenas empresas as mesmas condições de refinanciamento de dívidas concedidas às outras pessoas jurídicas, objeto de um Refis aprovado anteriormente.

“Se é fato que o Congresso aprovou Refis para grandes empresas, é indispensável que também alcance as micro e pequenas empresas. São as mesmas condições oferecidas às empresas grandes”, disse o deputado, ressaltando os impactos positivos que a medida trará para a geração de emprego e renda.

Fonte: Câmara dos Deputados

sábado, 18 de novembro de 2017

DIRF 2018 - Prazo de entrega até 28/02/2018

Foi publicada hoje no Diário Oficial da União a IN RFB nº 1757/2017, que altera regra relativa à Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) 2018.

Esse ato normativo determina a obrigatoriedade de declaração dos valores pagos, referentes aos fatos ocorridos a partir do ano-calendário de 2017, por órgãos e entidades da administração pública federal direta e indireta às entidades imunes e isentas pelo fornecimento de bens e serviços.

A apresentação da Dirf 2018 é obrigatória para pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros.

A Dirf 2018 deverá ser apresentada até as 23h59min59s do dia 28 de fevereiro de 2018 por meio do Programa Gerador de Declarações – PGD Dirf 2018 – de uso obrigatório – a ser disponibilizado pela Secretaria da Receita Federal do Brasil (RFB), em seu sítio nainternet, a partir do primeiro dia útil de janeiro de 2018.

Fonte: Receita Federal do Brasil

quinta-feira, 26 de outubro de 2017

CÂMARA DE BELO HORIZONTE APROVA AUMENTO DE IMPOSTOS

Os vereadores de Belo Horizonte aprovaram, com restrições ao texto original, o projeto de Lei 387/2017, que amplia a lista de serviços tributados pelo município e aumenta a carga tributária na capital mineira. A votação realizada ontem (23/10), em segundo turno, alterou as leis municipais nº 6.808/1994, 8725/2003 e 9303/2007, relativas ao Imposto Sobre Serviços de Qualquer Natureza (ISS), se adaptando assim à legislação federal.

O texto aprovado eleva as alíquotas incidentes sobre os serviços de leasing e de administração de cartões de débito e crédito. Se sancionado pelo Poder Executivo Municipal, as alíquotas passarão de 3% para 5%.

Durante a aprovação do projeto foram levantadas questões como o aumento de impostos no período de crise econômica do país. Alguns parlamentares lembraram que a elevação de tributos desincentiva micros e pequenas empresas, impactando os empregos, os investimentos futuros e o crescimento do Estado.

Alguns serviços foram rejeitados e retirados do texto inicial, como:

(1) Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros formatos e congêneres;

(2) Elaboração de programas de computadores, inclusive de jogos eletrônicos, independentemente da arquitetura construtiva da máquina em que o programa será executado, incluindo tablets, smartphones e congêneres.

(3) Disponibilização, sem cessão definitiva, de conteúdo de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço de Acesso Condicionado);

(4) Aplicação de tatuagens, piercings e congêneres;

(5) Inserção de textos, desenhos e outros materiais de propaganda e publicidade, em qualquer meio (exceto em livros, jornais, periódicos e nas modalidades de serviços de radiodifusão sonora e de sons e imagens de recepção livre e gratuita).

Entre os novos itens aprovados na votação em Plenário estão:

(1) Florestamento, reflorestamento, semeadura, plantio e serviços congêneres;

(2) Vigilância, segurança ou monitoramento de bens, pessoas e semoventes;

(3) Composição gráfica e fotocomposição;

(3) Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, corte, recorte, plastificação, costura, acabamento, polimento de objetos;

(4) Guincho intramunicipal e guindaste;

(5) Serviços de transporte;

(6) Traslado de cadáveres.

O projeto segue para sanção do prefeito de Belo Horizonte e posterior publicação no Diário Oficial do Município.

terça-feira, 26 de setembro de 2017

ADESÃO AO PERT PRORROGADA PARA 31/10/2017

ATENÇÃO:

ATENÇÃO:

A adesão ao PERT (Programa Especial de Regularização Tributária), foi prorrogada para 31/10/2017.

A PGFN responde as principais dúvidas em: http://www.pgfn.fazenda.gov.br/noticias_carrossel/pgfn-responde-principais-duvidas-sobre-o-pert

Oferecimento:

segunda-feira, 18 de setembro de 2017

Como controlar e reduzir os gastos de um Condomínio com o auxílio de um Contador?

Em períodos de crise ou de bonança, ter atenção aos custos e despesas, é algo essencial para a manutenção e sustentação de qualquer Condomínio.

Alguns síndicos e membros da diretoria, muitas vezes por desorganização ou devido à sobrecarga causada pelas demais atividades que suas funções exigem, não apenas possuem dificuldades com o planejamento e o orçamento, como em muitos casos, chegam até mesmo a desconhecer por completo a realidade da saúde financeira do Condomínio. Alguns literalmente não sabem de onde vem e para onde vão os recursos!

Você sabia que é essencial realizar uma gestão segura das contas a receber e a pagar, bem como dos estoques? Por que? Simples! Essas variáveis impactarão diretamente na necessidade de recursos para manter o fluxo de caixa saudável, fator esse que por ser deixado de lado, leva muitos Condomínios a passar por sérias dificuldades financeiras!

Além disso, contar com o auxílio de um Contador e manter a escrituração contábil de forma regular e em dia, com o registro de toda a movimentação financeira e das operações realizadas, ajuda os condôminos a ter os relatórios e demonstrativos financeiros entregues em tempo hábil para que seja possível a utilização dos mesmos nas tomadas de decisão em reuniões e assembleias, por exemplo, sobre em qual área deve-se realizar investimentos, se haverá a necessidade de cobranças de taxas extras, em que setor é possível cortar despesas, etc.

Para que você e seu Condomínio não cometam esses erros, recomendo que você comece refletindo sobre dois pontos básicos:

O Condomínio possui o real controle das suas finanças?

Todas as contas a receber e a pagar do Condomínio são registradas? Esses registros são identificados de acordo com os diferentes meios de pagamentos (dinheiro, cheque, cartão de débito ou crédito, etc.) em uma planilha simples ou em um software de gestão? O Condomínio consegue identificar de forma clara qual o saldo devido por cada condômino e qual o saldo a pagar devido a cada fornecedor? Se as respostas para as perguntas acima forem todas sim, já estamos começando bem!

Por meio da DRE (Demonstração de Resultado do Exercício) que pode ser preparada pelo seu Contador regularmente, também é possível analisar mais profundamente as informações e estabelecer métricas e metas financeiras para o Condomínio no curto e médio prazo.

Há desperdícios no Condomínio que poderiam ser evitados?

Gastos que poderiam ser evitados ou postergados com materiais de limpeza e escritório, por exemplo, ou com serviços contratados e executados de forma desnecessária, geram despesas e custos que podem ser extremamente nocivos para as finanças condominiais.

A instalação de sensores de presença nas áreas comuns para acionamento da luz, por exemplo, é um investimento que costuma gerar economia no curto ou médio prazo. Verificar constantemente a presença de vazamentos e reaproveitar a água da chuva, também são medidas que ajudam muito a diminuir os custos com serviços de abastecimentos

É importante também prestar atenção aos desperdícios de horas dos funcionários causados por processos internos que poderiam ser aprimorados ou automatizados. Afinal, tempo é dinheiro! Certo!?

Fique atento(a)!

Fonte: Portal Contábeis.com

Oferecimento:

Quer contabilizar seu condomínio?

Conte comigo!

sexta-feira, 15 de setembro de 2017

JUCEMG E SEF/MG EM GREVE

Devido a estes fatos, as solicitações de formalização, abertura, transformação, alteração, fechamento, certidões negativas e qualquer outro documento que dependa de registro na JUCEMG e SEF/MG estão comprometidas. Segundo o atendimento da JUCEMG, Estão trabalhando com apenas 30% dos profissionais responsáveis pelos registros e quando a greve acabar, serão mais de 7mil processos para análise e registro.

A Contador 24h sempre à disposição de seus clientes, está atenta e informando qualquer novidade, portanto, pedimos a compreensão de todos pela demora no cumprimento das atividades relacionadas aos expedientes destes órgãos.

Atenciosamente,

JOELSON VERISSIMO

CONTADOR 24H

quarta-feira, 30 de agosto de 2017

QUAIS SÃO OS ENCARGOS SOBRE FÉRIAS?

INSS

Sobre a remuneração do gozo de férias e do respectivo adicional constitucional (1/3) incide o INSS conforme a faixa em que se enquadre - veja a tabela de descontos do INSS.

A composição do salário-de-contribuição para se determinar a alíquota a ser aplicada inclui a remuneração do gozo das férias, do adicional de 1/3 constitucional e do salário do mês.

Nota: sobre o abono pecuniário e seu respectivo adicional constitucional (1/3) não incide INSS.

FGTS

Haverá incidência normal do FGTS sobre a remuneração do gozo das férias e do seu respectivo adicional constitucional.

A base de incidência do FGTS é composta da remuneração do gozo das férias, do adicional de 1/3 constitucional e do salário do mês.

Nota: sobre o abono pecuniário e seu respectivo adicional constitucional (1/3) não incide FGTS.

IRRF

O cálculo do IRRF incidente sobre as férias de empregados deve ser efetuado separadamente dos demais rendimentos pagos ao beneficiário no mês, utilizando-se a tabela progressiva vigente na data do pagamento.

Na base de cálculo deve ser incluído o valor das férias acrescido dos abonos previstos no inciso XVII do art. 7º da Constituição Federal (acréscimo de 1/3 do valor da remuneração de férias) e no art. 143 da CLT (conversão de até 1/3 do período de férias em abono pecuniário).

Desta forma, para fins de incidência do IR Fonte, o valor pago ao empregado a título de férias e abonos respectivos não deve ser somado ao valor de outros rendimentos pagos a ele no mês, constituindo-se uma base de cálculo separada.

Base: Art. 625 do RIR/1999.

Fonte: Guia Trabalhista

COMO CALCULAR O IRRF SOBRE FÉRIAS

O cálculo do IRRF às vezes parece complexo, mas, não é.

Montei a tabelinha abaixo no Excel apenas para exemplificar e tentar clarear:

Montei a tabelinha abaixo no Excel apenas para exemplificar e tentar clarear:

| CÁLCULO DO IRRF EM 2017 | Teto INSS: | 5.531,31 | x | 11% | (=) | 608,44 | ||

| Férias + 1/3 = | 7.496,00 | |||||||

| (-) INSS | (608,44) | Dedução por dependente: | 189,59 | |||||

| (=) Base de cálculo | 6.887,56 | |||||||

| (-) Dedução por dependentes (2) | (379,18) | |||||||

| (=) Base de cálculo para IRRF | 6.508,38 | |||||||

| (x) alíquota do IRRF (27,5%) | 1.789,80 | |||||||

| (-) Dedução legal | (869,36) | |||||||

| (=) IRRF a recolher | 920,44 | |||||||

* Incluir dependentes na declaração de Imposto de Renda permite que o contribuinte deduza várias despesas e, assim, pague menos imposto ou receba uma restituição maior. Veja quem pode ser considerado dependente: Filho (a) ou entead... - Veja mais no UOL Economia

Contador 24h

Joelson Veríssimo

Técnico, Contador e Blogger

E então? Quer contabilizar seus negócios?

Conte comigo! ;)

Contador 24h

Joelson Veríssimo

Técnico, Contador e Blogger

E então? Quer contabilizar seus negócios?

Conte comigo! ;)

domingo, 6 de agosto de 2017

MEI COM ATIVIDADE DE COMERCIO DEVE RECOLHER ICMS DIFERENÇA DE ALIQUOTA E/OU ANTECIPAÇÃO

O MEI foi criado através da Lei Complementar nº 128, de 19/12/2008 como uma forma do trabalhador conhecido como informal se legalizar, visto que a referida Lei criou condições especiais pra que isso acontecesse.

Hoje no Brasil existem cerca de 6.019.824(seis milhões, dezenove mil e oitocentos e vinte e quatro) MEI´s cadastrados segundos dados constantes do portal do micro empreendedor www.portaldoempreendedor.gov.br até ABRIL/2016. Somente em Minas Gerais são 659.929 (seiscentos cinquenta e nove mil e novecentos e vinte nove) MEI´s nesse período.

Nesse artigo iremos tratar de um assunto até um tanto quanto polemico que é a obrigatoriedade do MEI recolher ou não o DIFERENCIAL DE ALIQUOTA/ANTECIPAÇÃO nas entradas de mercadorias originarias de operações interestaduais. O Diferencial de alíquota/Antecipação consiste no recolhimento da diferença entre a alíquota interestadual e alíquota interna do Estado de Destino da mercadoria e deve ser recolhido pelo destinatário. Exemplo: Um MEI contribuinte de Minas gerais compra uma mercadoria originaria de São Paulo por R$ 1.000,00. Suponhamos que essa mercadoria tenha uma alíquota interna de ICMS em Minas Gerais de 18%. A alíquota interestadual é de 12%. Então teremos a seguinte equação:

- Valor da mercadoria R$ 1.000,00

- Alíquota interna: 18%

- Alíquota interestadual: 12%

- R$ 1.000,00 x 18% = R$ 180,00

- R$ 1.000,00 x 12% = R$ 120,00

- Valor a recolher: 180,00 – 120,000 = R$ 60,00

Por se tratar de um regime diferenciado muitos entendem que esta cobrança é indevida e que o MEI não deveria recolher o DIFERENCIAL DE ALIQUOTA/ANTECIPAÇÃO nas entradas interestaduais.

Ao microempreendedor individual – MEI, lhe é concedida a faculdade de optar pelo Simei – Sistema de Recolhimentos em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional, que lhe garante um tratamento tributário especialmente diferenciado. Porém, em determinadas situações, assim como ocorre aos demais optantes pelo Simples Nacional, o microempreendedor, na condição de microempresa, deve observar a legislação tributária aplicável aos demais contribuintes, ou seja, no caso do DIFERENCIAL DE ALQUOTA/ANTECIPAÇÃO não esta prevista a isenção/não obrigatoriedade de recolhimento conforme a Legislação aplicável, a Lei complementar 123 de Dezembro de 2006.

Na Lei Complementar 123/2006 diz o seguinte no inciso VI, § 3º, do art. 18-A, combinado com o § 3º, do art. 13, ambos da Lei Complementar nº 123/06. Determina o inciso VI, § 3º, art. 18-A, da Lei Complementar nº 123/06:

- 18-A. O Microempreendedor Individual – MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo.

- 3º Na vigência da opção pela sistemática de recolhimento prevista no caput deste artigo:

“VI – sem prejuízo do disposto nos §§ 1º a 3º do art. 13, o MEI terá isenção dos tributos referidos nos incisos I a VI do caput daquele artigo, ressalvado o disposto no art. 18-C.”

No § 1º inciso § e no § 3º, do art. 13 diz o seguinte:

- 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

- 1o O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

XIII – ICMS devido:

- Nas operações ou prestações sujeitas ao regime de substituição tributária;

- Nas operações sujeitas ao regime de substituição tributária, tributação concentrada em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação, envolvendo combustíveis e lubrificantes; energia elétrica; cigarros e outros produtos derivados do fumo; bebidas; óleos e azeites vegetais comestíveis; farinha de trigo e misturas de farinha de trigo; massas alimentícias; açúcares; produtos lácteos; carnes e suas preparações; preparações à base de cereais; chocolates; produtos de padaria e da indústria de bolachas e biscoitos; sorvetes e preparados para fabricação de sorvetes em máquinas; cafés e mates, seus extratos, essências e concentrados; preparações para molhos e molhos preparados; preparações de produtos vegetais; rações para animais domésticos; veículos automotivos e automotores, suas peças, componentes e acessórios; pneumáticos; câmaras de ar e protetores de borracha; medicamentos e outros produtos farmacêuticos para uso humano ou veterinário; cosméticos; produtos de perfumaria e de higiene pessoal; papéis; plásticos; canetas e malas; cimentos; cal e argamassas; produtos cerâmicos; vidros; obras de metal e plástico para construção; telhas e caixas d’água; tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos; fios; cabos e outros condutores; transformadores elétricos e reatores; disjuntores; interruptores e tomadas; isoladores; para-raios e lâmpadas; máquinas e aparelhos de ar-condicionado; centrifugadores de uso doméstico; aparelhos e instrumentos de pesagem de uso doméstico; extintores; aparelhos ou máquinas de barbear; máquinas de cortar o cabelo ou de tosquiar; aparelhos de depilar, com motor elétrico incorporado; aquecedores elétricos de água para uso doméstico e termômetros; ferramentas; álcool etílico; sabões em pó e líquidos para roupas; detergentes; alvejantes; esponjas; palhas de aço e amaciantes de roupas; venda de mercadorias pelo sistema porta a porta; nas operações sujeitas ao regime de substituição tributária pelas operações anteriores; e nas prestações de serviços sujeitas aos regimes de substituição tributária e de antecipação de recolhimento do imposto com encerramento de tributação; (Redação dada pele Lei Complementar nº 147, de 2014) (Produção de efeito)

- Por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente;

- Na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

- Por ocasião do desembaraço aduaneiro;

- Na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal;

- Na operação ou prestação desacobertada de documento fiscal;

- Nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal:

- Com encerramento da tributação, observado o disposto no inciso IV do § 4º do art. 18 desta Lei Complementar;

- Sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor;

- Nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a externa;

- 3o As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

Desta forma o inciso VI DO ART. 18 A da LC 123/2006 NÃO EXIME O Contribuinte optante pelo SIMEI do recolhimento do ICMS DIFAL/ANTECIPAÇÃO nas entradas decorrentes de operações interestaduais quando a alíquota interestadual for menor que a alíquota interna e por mais que possa soar estranho e incoerente esta cobrança visto que o SIMEI seria uma forma de incentivo a não informalidade, e esta cobrança esta amparada pela legislação vigente do SIMPLES NACIONAL.

Base legal: artigos 13, 18 A e 18 C da Lei complementar 123 de Dezembro/2006.

Assinar:

Postagens (Atom)