sexta-feira, 22 de dezembro de 2017

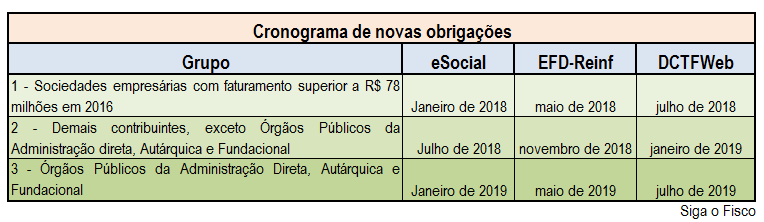

Cronograma de início de entrega da EFD-Reinf, eSocial e DCTFWeb

O que é a EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A EFD-Reinf junto ao eSocial, após o início de sua obrigatoriedade, abre espaço para substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também obrigações acessórias instituídas por outros órgãos de governo como a RAIS e o CAGED.

Esta escrituração está modularizada por eventos de informações, contemplando a possibilidade de múltiplas transmissões em períodos distintos, de acordo com a obrigatoriedade legal.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

– aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

– às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

– aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

– à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

– às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

– às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

DCTFWeb

A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB.

quinta-feira, 14 de dezembro de 2017

Câmara aprova novas regras de parcelamento de dívidas de micro e pequenas empresas

Luis Macedo/Câmara dos Deputados

Deputados aprovaram parcelamento de débitos com o regime especial de tributação vencidos até a competência de novembro de 2017

O Plenário da Câmara dos Deputados aprovou nesta quarta-feira, por 332 votos a 1, o Projeto de Lei Complementar (PLP) 171/15, do deputado Geraldo Resende (PSDB-MS), que estabelece novas regras de parcelamento de dívidas das micro e pequenas empresas perante o Simples Nacional (Supersimples). A matéria será enviada ao Senado.

Aprovado na forma do substitutivo do deputado Otavio Leite (PSDB-RJ), o texto garante o parcelamento de débitos com o regime especial de tributação vencidos até a competência de novembro de 2017, aplicando-se inclusive para aqueles parcelados inicialmente pela Lei Complementar 123/06 e pela Lei Complementar 155/16, que reformulou regras do regime e permitiu parcelamento em 120 meses.

Por meio do Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte (Pert-SN), as empresas devedoras terão de pagar 5% do valor da dívida consolidada, sem reduções, em até cinco parcelas mensais e sucessivas.

O restante poderá ser parcelado com descontos de 100% dos encargos legais e honorários advocatícios da seguinte forma:

- integralmente, com redução de 90% dos juros de mora e de 70% das multas;

- parcelado em 145 meses, com redução de 80% dos juros de mora e de 50% das multas; ou

- parcelado em 175 meses, com redução de 50% dos juros de mora e de 25% das multas.

O valor mínimo das prestações será de R$ 300,00, exceto para os microempreendedores individuais (MEI), cujo valor será estipulado pelo Conselho Gestor do Simples Nacional (CGSN).

Correção

Os interessados poderão aderir ao parcelamento em até 90 dias após a data de publicação da futura lei complementar. O pedido implicará a desistência de parcelamento anterior.

As prestações mensais serão acrescidas da taxa Selic e de 1% relativo ao mês de pagamento.

Quanto ao impacto orçamentário e financeiro, o projeto prevê que caberá ao Poder Executivo estimar o montante da renúncia fiscal e incluí-lo na lei orçamentária do próximo ano.

Alcance da medida

Relator do projeto, o deputado Otavio Leite afirmou que o texto vai permitir que cerca de 600 mil empresas inadimplentes permaneçam no Simples Nacional. Ele disse que é justo estender às micro e pequenas empresas as mesmas condições de refinanciamento de dívidas concedidas às outras pessoas jurídicas, objeto de um Refis aprovado anteriormente.

“Se é fato que o Congresso aprovou Refis para grandes empresas, é indispensável que também alcance as micro e pequenas empresas. São as mesmas condições oferecidas às empresas grandes”, disse o deputado, ressaltando os impactos positivos que a medida trará para a geração de emprego e renda.

Fonte: Câmara dos Deputados

Assinar:

Postagens (Atom)